Puedes visitar nuestra web para conocer nuestra oferta de propiedades en www.inmobiliariadelduero.es

Buscador

Resultado de su búsqueda:

Según la Ley de Propiedad Horizontal art. 7.2 se entiende cómo actividades molestas aquellas "prohibidas en los estatutos, que resulten dañosas para la finca o que contravengan las disposiciones generales sobre actividades molestas, insalubres, nocivas, peligrosas o ilícitas". Por la expresión "contravengan las disposiciones", debemos entender aquellas aprobadas por los ayuntamientos y las comunidades autónomas, en el uso de sus competencias. Además, también pueden concretarse actividades molestas las malas conductas que tenga como consecuencia el quebranto de las relaciones de vecindad y buena convivencia. En diferentes sentencias, el Tribunal Supremo ha delimitado tres categorías dentro de la cuales pueden incluirse los diferentes supuestos de actividades no permitidas:

Otro requisito que deben cumplir estas actividades es la de permanencia y notoriedad. Es decir, no cabe ejercer la acción de cesación si ocurren de forma puntual o no se dan de forma repetitiva o recurrente. Requerimiento procesal El requerimiento es el primer paso para intentar solucionar el problema de un modo conciliador, que evite pasar a males mayores. El mismo artículo 7.2. señala que cuando se da alguna actividad que encaja en algunas de las tipologías señaladas, el primer paso es requerir "a quien realice las actividades prohibidas por este apartado la inmediata cesación de las mismas". Este requerimiento deberá realizarse por escrito bien por el presidente o por cualquier vecino afectado, preferiblemente mediante burofax, con acuse de recibo y certificación de contenido o mediante requerimiento notarial, advirtiendo de que si no cesan las mismas se iniciarán acciones judiciales. Si el vecino apercibido hace caso omiso o no atiende los requerimientos que recibe, existen varias vías. Una de ellas es la de dirigirse a la administración competente, en caso de que los ruidos sean la actividad molesta. La otra se basa en la posibilidad que contempla la norma para iniciar acciones judiciales, para lo cual deberá celebrarse una reunión extraordinaria de propietarios que autorice al presidente a hacerlo. Procedimiento judicial El procedimiento judicial indicado cuando se ejercita una acción de cesación de actividades molestas en la Comunidad es el juicio ordinario, tal y como se prevé en los artículos 399 y siguientes de la Ley de Enjuiciamiento Civil. Llegado el momento, es importante contar con pruebas que demuestren que el vecino ha sido advertido de que está causando molestias a otros vecinos mediante un medio de comunicación fehaciente. También es importante contar con testigos y otras pruebas que dejen claro la existencia de las actividades molestas denunciadas. Una vez celebrado el juicio, si la sentencia es estimatoria para la comunidad de vecinos, según la Ley de Propiedad Horizontal, el juzgado podrá establecer distintas medidas:

| ||||||||||||||||||||||||||||||||||||||||||

Para facilitar este trabajo, existen una serie de herramientas que permiten organizar de un modo sencillo las publicaciones y el momento en el que se desea compartir cada una de ellas. Por lo tanto, es posible automatizar las redes sociales para las agencias inmobiliarias. Estas son algunas: IFTTGracias a esta plataforma se pueden conectar diferentes redes sociales para que cuando se publique un contenido en una de ellas, se comparta automáticamente en el resto. También se puede conectar un blog con las redes y que el contenido que se publique en el blog se comparta en el resto de los perfiles. HOOTSUITEEs una de las herramientas más completas y quizás la más conocida de todas. Al igual que la anterior, nos permite compartir el contenido en diversas redes y además programar mensajes. La versión de pago incluye un análisis para que la propia herramienta decida en qué momento es mejor publicar el contenido en función a la experiencia de las publicaciones anteriores. BUFFERSimilar a las anteriores, esta herramienta tiene la ventaja de contar con versiones móviles. BOTIZEAdemás de automatizar las redes, podemos crear nuestro propio bot, robot o asistente en internet y realizar diferentes acciones según cómo respondan los usuarios a nuestras publicaciones, como por ejemplo, mandar mensajes privados. TWEETDECKEsta es una herramienta solo para Twitter. Es completamente gratuita. Permite automatizar las publicaciones y además muestra un escritorio dividido en columnas que organiza todos los acontecimientos de la cuenta de esta red (mensajes, actividad, notificaciones, etc.) permitiéndonos tener una visión completa de la actividad producida por los usuarios.

A excepción de esta última plataforma, el resto suele contar con una versión de pago (opcional) que añade características y acciones adicionales a la actividad que queramos desempeñar con ellas (como el ejemplo que se indica en Hootsuite). Por otro lado, también existen plugins para plataformas específicas como WordPress que una vez instalados comparten las publicaciones del blog en nuestras redes automáticamente. Una vez elegida la herramienta que más se adapte a lo que buscamos nos será más sencillo administrar la frecuencia de nuestras publicaciones y la conexión de las mismas entre las diferentes redes. Esto supondrá un notable ahorro de tiempo y la optimización de la organización del contenido. | ||||||||||||||||||||||||||||||||||||||||||

¿Sabías que puedes ahorrar más de 200 euros al año al contratar la mejor tarifa de luz? En este artículo te damos los mejores consejos para contratar la electricidad al alquilar tu vivienda. ¿Cómo contratar la luz más barata? El pasado mes se registró el precio de la electricidad más caro de la historia, con una subida de precio del 11% respecto al mes anterior, superando la cifra récord que se alcanzó en octubre del año 2018. Pese a que la comparativa con el mes de abril del pasado año no puede tomarse como ejemplo ya que se produjo una bajada anómala como consecuencia del confinamiento y la paralización de la economía, los consumidores deben pagar 11 euros más de media a comparación del mes anterior. Por ello, según explican desde Companias-de-luz.com, los propietarios que van a alquilar su vivienda deben procurar contratar la luz más barata del mercado. Pero, ¿cómo encontrar la tarifa más económica entre decenas y decenas de compañías eléctricas? Lo más acertado para ello es utilizar un comparador de luz. Esta herramienta nos facilitará la búsqueda de una tarifa más barata, ya que elabora un listado con las ofertas más interesantes del momento para que el usuario pueda ver de una forma simple y cómoda cuál es la tarifa de luz que le conviene contratar. Una vez se ha encontrado la tarifa ideal, tan solo se debe contactar con el servicio de atención al cliente de la comercializadora y presentar una serie de información y documentos como los que se enumeran a continuación: - Documento Nacional de Identidad. - Dirección de la vivienda del punto de suministro. - Número CUPS (Código Universal del Punto de Suministro) - Número IBAN de la cuenta bancaria. - Potencia eléctrica elegida. El cambio de comercializadora es gratuito siempre y cuando no se haya firmado un contrato de permanencia. Además, se deberá esperar entre 15 y 20 días para que finalice el actual ciclo de facturación. Si quieres más información al respecto puedes consultar este enlace de la página Companias-de-luz.com donde encontrarás una ampliación de datos: https://www.companias-de-luz.com/contratar-luz/ ¿Cómo ahorrar energía en tu hogar? Si vas a alquilar tu hogar y quieres que sea eficiente para ahorrar en las facturas te recomendamos los siguientes cambios: - Cambiar la iluminación por bombillas led. Te permitirán ahorrar más de un 80% en iluminación. - Sustituye la bañera por una ducha, ya que solo ahorrarás agua sino también la electricidad que se emplea en calentarla. - Instala mandos monogrifo. - Invierte en electrodomésticos con una alta nota en eficiencia energética. - Utiliza un programador para el calentador de agua, ya que de este modo solo calentará el agua durante las horas en las que necesites agua caliente, y no durante todo el día. ¿Te han parecido útiles estos consejos? Te invitamos a leer el siguiente artículo para conocer más recomendaciones sobre cómo ahorrar energía. | ||||||||||||||||||||||||||||||||||||||||||

La tarifa de luz que te conviene dependerá de tus necesidades energéticas y tu presupuesto. Por ello, es importante que tengas en cuenta algunos aspectos que te pueden ayudar a elegir la mejor para ti; sobre todo, en este mercado energético donde existe una gran competencia. ¿Qué tener en cuenta para elegir la mejor tarifa de

luz? En cualquier domicilio es normal que existan electrodomésticos y variedad

de aparatos que se puedan conectar a la red eléctrica. Todo depende de su

funcionamiento y uso. Por esto, siempre es importante que escojas la mejor tarifa de luz para aprovechar al máximo estos equipos mientras ahorras en

tu factura. La energía eléctrica es indispensable en cualquier hogar. Por esto,

considera estos aspectos para contratar una tasa que se adapte a ti: Conoce tu consumo En un hogar, el consumo forma parte de la rutina. Se trata de la potencia

que necesitas para satisfacer tus necesidades de energía eléctrica y las de tu

familia. Si bien el cálculo se debe hacer por un electricista certificado, en

general, este factor se encuentra entre

2,3 kWh y 15 kWh diarios para una vivienda. Para conocer el valor real que necesitas, debes contar con estos datos: - Superficie de la vivienda - Cantidad de ocupantes - Equipos eléctricos en el hogar Posteriormente, el electricista certificado se encargará de realizar el cálculo para determinar el consumo;

una vez que lo tengas, podrás elegir la mejor tarifa para evitar encarecer la

factura al final del mes. Compara costes y servicios La tarifa de luz va a depender

también del coste y los servicios que te ofrezca el proveedor de energía

eléctrica. Por ello, debes comparar las ofertas existentes en el mercado de

comercializadoras. Lo puedes hacer con un comparador, como indica

Compañias-de-luz.com. Con ayuda de los comparadores puedes

obtener información útil sobre la empresa comercializadora de energía

eléctrica. Además, puedes calcular los costes estimados por adquirir el

servicio. Por ejemplo, las tasas pueden variar aproximadamente entre 0,139

?/kWh y 0,208 ?/kWh. Elige el plan adecuado Las tarifas de energía eléctrica te convendrán más si incluyen un plan

que se ajuste a tus necesidades. Por ejemplo, puedes elegir aquellas cuyo coste

sea más barato en las horas en las que necesites utilizar los electrodomésticos

de mayor consumo, es decir, lavadora, secadora, entre otros. En el mercado existente encuentras

distintos planes, por ejemplo, nocturno, 8 horas, fin de semana, para el

verano, estable? cada uno con ventajas y desventajas y variación de tarifa

durante el día. Ten en cuenta que la energía eléctrica no tiene el mismo coste durante el

día. Por esto, algunas tarifas son más baratas por la noche o los fines de

semana respecto al resto de las horas o los días. Analiza los compromisos de permanencia Las tarifas de luz pueden estar ligadas a compromisos de permanencia de

acuerdo al proveedor de energía eléctrica. Por esto, es fundamental que revises

bien los términos y condiciones del servicio antes de realizar cualquier

contratación. Aunque este tipo de compromisos no afectan a la tarifa en sí, puedes tener cargos extras por no

cumplirlos. Incluso, algunas comercializadoras te pueden penalizar de forma

económica si cancelas el servicio antes de cierto tiempo. | ||||||||||||||||||||||||||||||||||||||||||

Dicha reducción, viene recogida en el artículo 23. 2 de la Ley de IRPF, cuya redacción establece que: "??. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente." Pero, ¿qué pasa si NO he declarado el alquiler del piso y Hacienda me pilla? ¿Y si he declarado menos? ¿puedo aplicarme esta reducción del 60%? La Administración, basándose en que la reducción "sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente", negaba la posibilidad de aplicar dicha reducción en la liquidación resultante. Sin embargo, la reciente sentencia del Tribunal Supremo de 15 de octubre de 2020 (recurso nº 1439/2019) ha aclarado que:

Por tanto, a partir de ahora, tanto si Hacienda le pilla sin declarar el alquiler de un piso, o declarando menos, en la liquidación resultante la Agencia Tributaria está obligada a aplicar la reducción del 60% sobre el rendimiento que se haya calculado. Si la Hacienda no lo hace, ¡recurra contra la liquidación y pague lo justo! Jose Mª Mesa Márquez Economista ? Asesor Fiscal

| ||||||||||||||||||||||||||||||||||||||||||

¿Qué hay que hacer en esta situación? Lo primero, el propietario tiene que comprobar que ha propuesto correctamente la subida del alquiler. El art. 9 de la Ley de Arrendamientos Urbanos (LAU) establece el plazo mínimo de duración del contrato de arrendamiento de vivienda en 3 años. Llegado el vencimiento de dicho plazo el propietario puede resolver el contrato mediante el envío de una comunicación por burofax al inquilino, con al menos 30 días de antelación a la fecha de vencimiento, haciéndole saber su voluntad de no prorrogar el contrato. La resolución del arriendo permite a la propiedad revisar las condiciones del alquiler y subir la renta para firmar un nuevo contrato de alquiler con el inquilino. Transcurridos al menos tres años de alquiler, el inquilino no puede decidir permanecer en la vivienda y no tiene derecho de posesión alguno una vez extinguido el contrato de arrendamiento. En función de cómo haya actuado y actúe con el pago de la renta el arrendador, puede ser una simple continuación del contrato de forma tácita o un incumplimiento de contrato. El propietario debe solicitar el asesoramiento de un abogado para que sea éste el que intente alcanzar un acuerdo con el inquilino para firmar un nuevo contrato, siempre que éste se avenga a aceptar las condiciones que plantea el propietario. En caso de que no sea posible alcanzar un acuerdo, el dueño tendrá que plantear ante el Juzgado correspondiente un procedimiento de desahucio por expiración del plazo contractual. Es posible que el inquilino pretenda seguir pagando la renta de alquiler que venía abonando tras la finalización del contrato, aunque ello no tiene por qué comportar conformidad del arrendador con la prórroga del arriendo. No obstante, puede resultar aconsejable que el propietario opte por no cobrar el alquiler tras la extinción del contrato, y reclame tales cantidades en concepto de daños y perjuicios junto a la demanda de desahucio. Si el arrendador acepta tácitamente la renta que ha decidido unilateralmente el inquilino y no persigue el incumplimiento, la situación puede llegar a consolidarse. Al primer pago parcial de la renta hay que enviar notificación fehaciente o incluso interponer demanda. Los procedimientos de desahucios son lentos, de al menos ocho meses de duración, con lo que en caso de que el propietario no acepte las condiciones del inquilino debe empezar cuanto antes. Futuros cambios de la LAU El Ministerio de Fomento quiere modificar la LAU para dar más seguridad a los inquilinos. Posibles cambios;

| ||||||||||||||||||||||||||||||||||||||||||

En las herencias es muy frecuente que haya problemas a la hora de vender una vivienda que ha sido heredada por varias personas. Por distintas circunstancias, es muy probable que algún heredero se plantee vender la vivienda, pero que otro se niegue a hacerlo. Sin embargo, en principio no se puede vender la vivienda porque lo acuerde la mayoría. Cuando se realiza la partición de la herencia, los herederos pueden estar de acuerdo con la adjudicación de un inmueble a todos por partes iguales (si así les corresponde) o que uno de ellos se quede con el inmueble y abone en dinero la parte que correspondería a los demás. Pero si finalmente se ha adjudicado el inmueble por partes, se produce una situación de proindiviso o copropiedad en la que cada uno será propietario de una parte de la vivienda. Existe la posibilidad de que si un heredero no quiere seguir siendo copropietario, venda su parte a otro comprador. No obstante, es más complejo vender en buenas condiciones una parte de una vivienda que la totalidad de la misma. Si uno de los copropietarios no quiere vender la vivienda y decide quedarse con ella, debe pagar su parte a los demás y esto se conocería como una extinción del condominio. Pero si finalmente no se alcanza este acuerdo y algunos de los herederos no quiere vender el inmueble y otros sí, hay otra opción: La partición judicial de la herencia y la subasta pública. Cualquiera de las partes puede acudir a los tribunales para solicitar una acción de división. Es decir, se realizará un juicio que terminará con una resolución judicial que decretará la venta del inmueble en una subasta pública y el reparto del precio entre las personas interesadas. Esta es una vía a la que se puede recurrir, aunque se considera que llegar a un acuerdo es la mejor solución porque, de vender la vivienda por subasta, se conseguiría un precio inferior al del mercado y se dañarían los intereses de los herederos. No olvidemos los gastos judiciales. Algunos expertos insisten en que es más recomendable vender la vivienda a precio de mercado y que la transacción no perjudique los recursos económicos de los beneficiarios. | ||||||||||||||||||||||||||||||||||||||||||

Cuando hablamos de una zona, nos estamos refiriendo tanto a la ubicación (¿En qué municipio? ¿Centro o periferia?), como al entorno próximo: equipamientos, servicios públicos, transportes, comercios, hospitales, colegios y zonas verdes que la rodean. Otros factores que influyen en el valor de la vivienda son la altura, la orientación y vistas o las zonas comunes, por citar solo algunos de ellos. Te mostramos a continuación algunas pistas que te pueden ayudar a entender en qué consiste una tasación y qué aspectos se analizan y pueden influir en el valor. Identificación de la vivienda: comprobaciones registrales, catastrales, y urbanísticas Es fundamental identificar registral y catastralmente la vivienda para garantizar que la que se está visitando corresponde con la que se está comprando según los datos que figuren en el Registro de Las Propiedad (y no con la del vecino) y que no arrastre problemas urbanísticos que penalicen el valor o que, incluso, impidan que el inmueble pudiera ser hipotecado. El tasador revisa y analiza que todo esté correcto desde el punto de vista normativo. También comprueba si es una vivienda de protección oficial (VPO), si se encuentra arrendada o si tiene alguna protección arquitectónica, porque son cuestiones que podrían limitar su valor. Ubicación: principal indicador de servicios Como explica César Escobar, codirector del departamento de Visado en Tinsa, "la zona en la que se ubica un inmueble es un factor determinante a la hora de valorar un inmueble. El entorno es clave porque no sólo importa la localización exacta de una vivienda, sino su proximidad a colegios, hospitales y centros sanitarios, parques infantiles, centros comerciales y de ocio y equipamientos deportivos". Cuando hablamos de ubicación, en el valor primero influirá la provincia luego descenderemos a nivel de distrito y de ahí, al barrio. Dentro del barrio, habrá que tener en cuenta la calle exacta y el edificio concreto. Tipología: ¿exterior vs interior? El tipo de vivienda que elijamos influirá notablemente en el precio La oferta según la tipología de vivienda (unifamiliar aislado, pareado, adosado, en bloque, en manzana) está directamente relacionada con la demanda. Si en una zona hay mucha demanda de vivienda de obra nueva y escasez de oferta, los precios tenderán al alza, independientemente de sus características. Como norma general, apunta César Escobar, los áticos con terraza son los inmuebles más valorados, seguidos de los bajos con jardín. También las viviendas exteriores a la vía pública y con balcones son más atractivas que aquellas viviendas que únicamente tienen ventanas, debido a su mayor visibilidad, luminosidad y ventilación. Una característica que ha adquirido aún más protagonismo durante la crisis sanitaria del COVID. No obstante, hay que analizar cada caso concreto, sin generalizar, puesto que el tipo y la anchura de la calle, el tráfico y su actividad comercial, peatonal y de vehículos, e incluso la altura de sus edificaciones colindantes también serán determinantes en su valor. Por ejemplo, en una zona de tráfico intenso o locales de ocio, el mercado puede valorar más las viviendas que den al interior de una urbanización a un patio de manzana que las exteriores, ya que están expuestas a un mayor nivel de ruido. ¿Obra nueva o segunda mano? Independientemente de las preferencias personales de cada comprador, el precio por m2 de las viviendas de obra nueva es mayor que las de segunda mano para una localización similar. Entre algunos de los puntos a favor de los inmuebles de nueva construcción, destaca la inclusión de nuevos materiales e instalaciones que facilitan un mayor ahorro energético. La importancia de la altura Exceptuando los casos de bajos con jardín o patio privativo, la demanda suele preferir plantas altas. Habitualmente los pisos más altos gozan también de más luminosidad, mejores vistas, más ventilación y menos contaminación acústica. El encarecimiento puede ser de hasta un 2% a medida que se sube de planta en un inmueble, siempre que exista ascensor en la finca. En el caso de que una vivienda se encuentre situada en un edificio sin ascensor, la tendencia del precio se invierte y cuanto más alto sea un piso, el precio irá disminuyendo. Si queremos saber si en un futuro puede ser viable su instalación, deberemos consultarlo con la Comunidad de Propietarios y con el Administrador de la finca. Eficiencia Energética, un valor en alza En el escenario actual, en el que los edificios son responsables del 36 % de las emisiones de CO2 y del 40% del consumo de energía y en donde la normativa europea está fijando ambiciosos objetivos medioambientales, la eficiencia energética empieza a tener presencia en la mente del comprador. Tiene un protagonismo relevante en la obra nueva de gama alta. En la vivienda de segunda mano, todavía no es una característica exigida por la demanda de manera generalizada como para que pueda trasladarse a un incremento de precio, pero es una tendencia que acabará reflejándose en el valor. La eficiencia energética de un inmueble se refleja en el certificado de Eficiencia Energética que también realizamos en Tinsa, donde además de describir y calificar objetivamente las características de un inmueble, se aporta información sobre el nivel de gasto que un propietario va a tener que afrontar para disfrutar de cierto confort en la vivienda. Orientación al sur, más luminosa Es un factor que incide directamente en el consumo de energía de una vivienda. No es lo mismo que una vivienda esté orientada al norte o al sur, porque se verá afectada de forma diferente por la incidencia del soleamiento, la luminosidad y la ventilación, claves que repercuten directamente en el uso que deberemos hacer del aire acondicionado o la calefacción. El exterior como epicentro del hogar Desde la imposición del confinamiento por COVID, los espacios exteriores de las viviendas y las zonas comunes han ganado protagonismo. Las zonas exteriores se valoran más en aquellas zonas que tienen una buena climatología, que permita disfrutarlas durante largos períodos de tiempo. "El comprador busca aumentar su calidad de vida a través de estos espacios exteriores comunes, porque invitan a desarrollar actividades relacionadas con el ocio y el descanso. Las viviendas con espacios exteriores permiten disfrutar de usos complementarios a los habituales, al contar con áreas específicas para el descanso y aumentan notablemente el valor de una vivienda", explica César Escobar. En un jardín, los elementos que le otorgan más valor son el tamaño y la calidad y conservación de las instalaciones con las que cuente, como piscinas, zonas deportivas, áreas de juego y parques infantiles, solárium, cenadores, barbacoas, praderas y arboledas. Una vez considerados todos los factores, ¿cómo se realiza una tasación? La tasación es un proceso extraordinariamente complejo, que se lleva a cabo en diferentes fases. Como paso inicial, el técnico analiza el entorno en el que se ubica el inmueble. Pone atención especial en vía de acceso, si es ancha o estrecha, tranquila o ruidosa y comprueba la calidad constructiva del edificio. Una vez analizado el exterior, el técnico ha de realizar una visita interior. En las tasaciones con finalidad hipotecaria, la visita del técnico al interior del inmueble es obligatoria. Durante la visita, el tasador comprueba las superficies levantando un croquis del inmueble, analiza las calidades y el estado de conservación de los acabados e instalaciones de la vivienda, comprueba el estado de ocupación, recaba información catastral, registral y urbanística y realiza un amplio reportaje fotográfico. Puedes ver un resumen del proceso en este vídeo realizado por el diario ABC. Todos estos datos obtenidos en la visita física han de ser contrastados con una documentación actualizada y completa a nivel registral, catastral y urbanística. Posteriormente se aplicará el procedimiento y el método de valoración más adecuado según la Normativa de aplicación, que habitualmente suele ser el de método comparación. Para ello, será necesario previamente buscar y aportar un estudio de mercado detallado de inmuebles semejantes según la oferta existente en el mercado (viviendas comparables en la zona). La tasación, algo más que el valor de un inmueble Todos los elementos mencionados que describen las características de una vivienda, junto a las comprobaciones en el Registro de la Propiedad, en el Catastro o su situación urbanística, se recogen en un informe de tasación, de cuya importancia hablamos en el pasado en este blog. La tasación para garantía hipotecaria ha de ser realizada por un técnico competente de una empresa homologada por el Banco de España, como Tinsa, y es un elemento imprescindible a la hora de solicitar un crédito hipotecario. Este informe, sin embargo, no debe considerarse un mero trámite con el banco. La tasación incluye información de interés que aporta seguridad al comprador, como las comprobaciones sobre la situación urbanística y registral de la vivienda. Incluye también la referencia para determinar el valor de subasta (cuota mínima por la que se ejecutaría la vivienda en una subasta si no de devuelve el préstamo). Como el valor de tasación de la vivienda es la base sobre la que la entidad financiera calculará el importe del préstamo que puede conceder sobre ese inmueble que servirá de garantía, contar con una tasación en el momento inicial de la negociación permite comprobar, por un lado, si el precio que pide el vendedor es acorde al de mercado y si el comprador podrá disponer de la cuantía que necesita para llevar a cabo la operación. Desde Tinsa, estaremos encantados de ayudarte en todo el proceso de tasación. Puedes solicitarla directamente a través de nuestra web en este enlace. Necesitas una tasación Inmobiliaria en Zamora?, consulta con Inmobiliaria del Duero. Colaborador:

| ||||||||||||||||||||||||||||||||||||||||||

¿Se debe de informar al cliente del método de cálculo del índice de referencia y de su evolución en el pasado para que el propio consumidor pueda valorar la carga económica del préstamo contratado? El TJUE indica que, la exigencia de transparencia de las cláusulas contractuales se ha de basar en cláusulas redactadas de manera clara y comprensible, que deben ser facilitadas al consumidor junto a la necesaria información previa para que pueda comprender el modo de cálculo del tipo de interés de manera que pueda adoptar una decisión a la vista de las consecuencias económicas que dicho tipo de interés va a tener a lo largo de la duración del préstamo, y de sus obligaciones financieras. Esta sentencia deja en manos de los Jueces españoles, el exámen de los elementos de cálculo para la determinación del IRPH de manera asequible junto al hecho de que, por parte de la entidad financiera se haya facilitado la información sobre cómo ha sido la evolución del IRPH en años anteriores. Para que el IRPH sea transparente se deben de dar conjuntamente estas dos circunstancias:

Si se declarara nula la cláusula del tipo de interés que contiene el IRPH, ¿el contrato quedaría sin intereses, convirtiéndose en un préstamo gratuito? ¿o se podría sustituir por otro índice que resultara más beneficioso para el cliente? El TJUE responde que solamente si la nulidad de la cláusula comportara que el contrato de préstamo no pudiera subsistir el índice de referencia podrá ser sustituido por otro más ventajoso. La decisión de si un préstamo con garantía hipotecaria, puede subsistir o no, declarado nulo el interés remuneratorio se debería de consultar al cliente previo aviso, para decidir sobre si le compensa más dar por resuelto e ineficaz el préstamo en base a la nulidad de su totalidad, o si prefiere la sustitución del tipo de interés, concretamente de su índice por otro más beneficioso que el IRPH. Sobre la limitación de los efectos económicos de la Sentencia si se declara nula la cláusula del IRPH. El TJUE se pronuncia en sentido negativo al respecto, estableciendo que no puede haber limitación temporal, que el préstamo no va a ser gratuito, sino que el índice de referencia puede ser sustituido por otro más beneficioso para el consumidor. Declarado nulo el IRPH, y dejando referenciado el préstamo a Euribor al cliente habría que reintegrarle las diferencias de lo abonado por exceso como consecuencia de la aplicación del IRPH. Una vez recalculado todo el préstamo desde su inicio referenciado a Euribor habría que sumarle los intereses legales. Finalmente serán ahora los Tribunales españoles, los que, tras esta importante sentencia tendrán que pronunciarse sobre cada caso en particular. | ||||||||||||||||||||||||||||||||||||||||||

Veamos algunos de esos métodos: Contenido [Ocultar] 1 Método KonmariMarie Kondo, una japonesa treintañera que ha vendido ya más de 5 millones de ejemplares de su manual "La magia del orden", cree que el primer paso para alcanzar la felicidad es tener la casa ordenada. Lo que hace realmente revolucionario a su método es su filosofía: ella cree que el mundo se ve de otra forma cuando colocamos todas nuestras cosas en su sitio y percibimos todo con más claridad (tanto nuestras pertenencias como el resto de asuntos). Desde este punto de vista, podremos distinguir fácilmente lo realmente necesario y lo que no lo es.

Su sistema cuenta con varias claves fundamentales: -Ordenar prendas por categorías. No se ordena habitación por habitación. Se ordenan los objetos en este orden: ropa, libros, papeles, objetos varios y finalmente, las pertenencias de valor, reuniendo en un mismo lugar los objetos de la misma categoría. De esta forma, seremos conscientes del volumen de cosas que poseemos y poder desechar lo que no usemos o tengamos repetido. -Seleccionar lo que nos produce "felicidad". Guardar únicamente las prendas que nos transmitan alegría. Preguntarnos qué es lo que volveremos a usar y lo que no. No desperdiciar tiempo ni espacio con lo segundo. -Clasificar. Cuando decidamos qué nos quedamos hay que clasificarlo como creamos conveniente y organizarlo. Recurrir a cajas vacías y a aprender a doblar la ropa para que ocupen menor espacio son consejos muy útiles. -Ordenar poco a poco y mantener ese orden día a día. De hacer maratones de orden, el efecto rebote provocará infelicidad.

2 Método Dan-sha-riUna vez más, una autora japonesa, en este caso, Hideko Yamashita, nos muestra en su libro una filosofía asociada al orden. En este caso el título es ?Dan-sha-ri?: Ordena tu vida y hace referencia tanto al terreo personal como al hogar, partiendo de la idea de que deshaciéndonos de todo lo inútil (ya sea un recuerdo o ropa vieja) conseguiremos alcanzar un estado de paz con nosotros mismos. "Dan-sha-ri es conocerse a uno mismo a través del orden, a través de las cosas, gracias a una técnica que facilita la vida después de acabar con el caos de nuestro corazón", explica dicha autora.

Las tres instancias para poner en práctica este método son: ?1. Da: implica cerrar el paso a cosas innecesarias que tratan de entrar en nuestra vida.

3 Otros métodos de diferentes autoras? María Gallay: El orden se mantiene solo.Así describe su método. Esta organizadora profesional, es la presidenta de la Asociación de Organizadores Profesionales de España, creada en 2016. Confiesa "padecer" una obsesión por la simetría y la funcionalidad desde pequeña, cuestión que ha canalizado ayudando a sus clientes a solucionar el desorden y a crear sistemas prácticos para aprovechar el espacio y el tiempo. Busca garantizar la eficacia y productividad evitando el despilfarro del tiempo y del espacio.

? Cloti Martínez Peinado de Reorganizarte.Ofrece un servicio de coach, guía, diseño y organización profesional de vestidores y espacios. Afirma: "Mi trabajo consiste en guiarte por una nueva senda de armonía que te lleve a deshacerte de lo que no necesitas, encaminarte a una actitud relajada que te permita manejar el espacio y ser capaz de controlarlo. Mi talento es encontrar espacio perdido donde parece no haberlo e imponer control donde reina el caos diario. No solo incrementará el valor de tu casa, sino que te abrirá una nueva forma de ser, de manejar tu vida y liberar espacio en tu mente y tu energía."

? Adelaida Gómez: El orden no es magia.Adelaida Gómez de Orden Studio asegura que: "No hay método mágico que funcione 100% con la generalidad de la gente." Según ella, el orden debe estar adaptado a cada individuo y momento vital. No hay fórmulas mágicas. "Hay pautas y algunos trucos prácticos, pero lo más efectivo es la experiencia y el sentido común."

Como hemos visto a lo largo de este artículo, y aunque hayamos mencionado solo algunas de ellas, son muchas las autoras que creen que el orden en el hogar trasciende hasta el orden mental y personal, enfocando el orden en la vivienda como una metáfora de nuestra propia vida, basándose en una filosofía cuya finalidad es la felicidad y armonía. | ||||||||||||||||||||||||||||||||||||||||||

Esta nueva caída, han llevado al Banco Central Europeo a retrasar su decisión de subir los tipos de interés. Un escenario que ha provocado que, de nuevo, miles de hipotecados vean rebajada la cuota mensual que pagan, y que quienes están a punto de firmar una hipoteca tengan dudas sobre qué opción elegir. Si estas pensando en comprar una vivienda, decidir entre una hipoteca con interés fijo o variable es el mayor de los problemas. Al fin y al cabo no quieres pagar de más ni que tampoco se convierta en una pesadilla. Estadísticamente, en España sigue habiendo mayor tendencia para firmar una hipoteca variable, de echo antes del 2005 apenas el 2,7% de los préstamos hipotecarios eran a tipo fijo. ¿Por qué han proliferado las hipotecas a interés fijo? Como ya explicamos, hay un temor a que el referencial suba. En el 2008 muchas familias tuvieron graves problemas económicos al tener que afrontar el pago de la hipoteca variable. Ese año alcanzó el 5%, y a este interés hubo además que añadirle el interés del diferencial del banco (que rondaba entre el 1% y 2%). Desde hace un par de años las entidades bancarias han rebajado la tasa de las hipotecas fijas, antes de la crisis los bancos ofrecían un interés del casi el 7% y ahora se sitúa entre el 2% y 4%. En resumen, un interés más suculento y el temor a una subida a este índice ha echo que muchos españoles se decanten por contratar la hipoteca fija. Y ¿Qué deberías hacer tú? Escoger entre una hipoteca variable o fija dependerá principalmente de 5 factores:

¿Cuándo sale más rentable la hipoteca fija?Las hipotecas a interés fijo más baratas sólo ofrecen plazos máximos de entre 10 y 15 años (con un interés al 2%). Por tanto, si contratas una hipoteca a 15 años y el índice no ha subido demasiado, habrás pagado demás.

Inicialmente, las hipotecas fijas son más caras y sólo serán rentables en el caso de que el referencial suba. ¿Pero cuánto debe subir para que salga mejor una fija que una variable? Las hipotecas fijas a 30 años se sitúan generalmente entre el 3% y 4% TAE, así que para que una fija salga rentable el euríbor debe estar por lo menos entre el 2% y 3% (de esta manera alcanzarías el mismo interés que la fija). Es decir, la fija sólo es mejor cuando la suma del interés del referencial (euríbor) + el interés del diferencal (el del banco) igualen o superen el interés de la fija. Y esto durante varios años pues recuerda que ahora con la fija estás pagando de más. Por ejemplo, si el interés de la hipoteca fija es del 2% TAE, saldrá rentable cuando el Euribor se sitúe y se mantenga por unos años mínimo al 1%. ¿Y la hipoteca variable?La hipoteca variable saldría rentable si tienes pensado una devolución a corto plazo (muy corto plazo).

Si prevés una devolución a muy corto plazo, la hipoteca variable es actualmente la mejor opción y corto plazo es entre 5 y 10 años máximo. Conclusiones antes de escoger una hipoteca en 2019Escoger una hipoteca a tipo fijo o variable también dependerá del riesgo que quieras asumir.

Por un lado tenemos las hipotecas a tipo fijo que garantizan una cuota invariable sin importar cómo evolucione la economía global. Pero, supone tener que pagar bastante más al principio. Por otro lado la de tipo variable no garantiza cuánto tendrás que pagar dentro de 2, 5 o 30 años. Y Tu cuota estará afectada por la evolución de la economía a nivel global, hay mayor riesgo pero en los primeros años es más barata. Decir que a pesar de estar el Euribor en mínimos históricos según datos del mercado económico actual, más de la mitad de las operaciones que se están cerrando son a tipo fijo, las estadísticas del INE revelan que más del 40% de las hipotecas firmadas en los últimos meses han sido fijas. La decisión es tuya, algunos quieren pisar terreno seguro y otros se decantan por la variable y se dejan llevar por el mercado económico. Analiza y piensa bien que hipoteca escoges, fija o variable y recuerda que es un contrato que te ata con el banco para los próximos 30 años, así que escoge sabiamente. | ||||||||||||||||||||||||||||||||||||||||||

Este año el indicador se quedará alrededor del -0,26%, mientras que el escenario central del año que viene sitúa al Euribor en torno al -0,22% (en el mejor escenario se quedaría en el -0,17%) y el de 2021 lo deja cerca del -0,1%. En el caso de que la situación evolucione de forma más optimista de lo esperado, el indicador podría quedarse en torno al -0,05%. Por tanto, habría que esperar al menos hasta 2022 para ver al Euribor por encima del 0%. Con esta hoja de datos los hipotecados apenas sufrirán incremento de la cuota mensual.

¿Subida en los tipos de interés? Bankinter vaticina pocos cambios en los tipos de interés. El escenario central se mantendría en el 0,0% en 2021. No obstante, si la economía y la inflación evolucionan mejor de lo previsto, el escenario más optimista sitúa los tipos en el 0,1% tanto el año que viene como el siguiente. Además, existe la posibilidad de bajada de los tipos por debajo del 0,0%. Medida con la que se está en contra. No obstante, el banco apuesta primero por una retirada de otras medidas como los intereses que cobran los bancos por guardar su excedente de liquidez o el nuevo programa de compra de deuda que ha activado. Otra de las variables que seguirá en negativo es la cartera acumulada de crédito hipotecario, según Bankinter, seguirá cayendo a un ritmo superior al 1% anual durante el próximo bienio. | ||||||||||||||||||||||||||||||||||||||||||

Los pisos turísticos enseguida se constituyeron como un mercado maduro y muy extendido por toda España debido a que esta actividad se encontraba en proceso de regulación y ordenamiento. La regulación estaba normalizando la actividad, pero este patrón ha paralizado la actividad. Los expertos aseguran que para mejorar la rentabilidad de un arrendamiento de media o larga estancia, los pisos turísticos "tenían que estar más de la mitad del mes alquilados", asumiendo una serie de gastos añadidos, como luz, gas, wifi y servicio de limpieza, "que no se producen en otras modalidades de arrendamiento". A esto hay que añadirle el pago de impuestos por lo que el balance económico del alquiler no era tan beneficioso a no ser que los inmuebles sean de ubicación prime con altos índices de ocupación. Todo esto ha dado lugar al trasvase de oferta de pisos turísticos a otros mercados, sobre todo, al de alquiler residencial de media y larga estancia y al de la venta. El movimiento va de la periferia al centro. La expansión y duración de la pandemia del coronavirus ha motivado una parálisis en el mercado de los pisos turísticos, que se ha materializado, en opinión de varios expertos, en el trasvase de parte de la oferta dedicada a esta actividad a otras modalidades de arrendamiento más convencionales, como el alquiler de larga y media estancia. También afirman que el vuelco hacia la oferta residencial se está notando "de fuera hacia dentro, es decir, de la periferia al centro de las grandes ciudades" y en localizaciones con una fuerte presencia de turistas, como es el caso de Canarias. Las empresas dedicadas al coliving también están notando el interés de los propietarios de pisos turísticos por sumarse a su modelo de negocio. CEO de la compañía responde a la seguridad que el coliving aporta a los arrendadores en tiempos de crisis, sobre todo en términos económicos. Los pisos turísticos no van a desaparecer. Se producirá un reajuste de precios para ganar competitividad en 2020, y en 2021 volverán a ser una alternativa de alojamiento a los hoteles. De cara al futuro, los expertos del sector rechazan que el mercado de los pisos turísticos vaya a desaparecer. Por el contrario, argumentan que este negocio recuperará parte del terreno ganado y se readaptará a la nueva situación. La Asociación Española de Personal Shopper Inmobiliario (AEPSI), adelanta que "va a haber un parón importante de la actividad este verano, ya que la gente reservará casas completas, en el campo o en la playa". "Este trimestre y el siguiente el mercado de los pisos turísticos sufrirá pérdidas pero de cara a 2021 va a cohabitar con la oferta hotelera". Así, desde AEPSI calculan que los márgenes de beneficios de los alojamientos turísticos que permanezcan en el mercado una vez que la pandemia se supere bajarán. También creen que a partir de 2021 se producirá un aumento de precios para recuperar las pérdidas que tendrán lugar este año. El coronavirus impulsará la implementación de nuevas medidas de seguridad en los pisos turísticos. Los clientes exigirán que todo haya sido desinfectado y que se procure la máxima higiene En concreto, los expertos señalan que los propietarios de estos inmuebles deberán "asegurar en cada pernoctación que el apartamento ha sido desinfectado". Para ello, cree que las empresas sacarán "algún tipo de certificado" con el que se pueda demostrar esta condición. Colaboración:  | ||||||||||||||||||||||||||||||||||||||||||

España es el país de la OCDE en el que el pago de la vivienda se come el mayor porcentaje del sueldo. Hoy día los hogares destinan de media un 17,2% de sus ingresos anuales a pagar la vivienda, un porcentaje que se supera con creces en las grandes ciudades llegándose a destinar incluso la tercera parte de los ingresos que es el umbral máximo recomendado. Actualmente el 37% de la población dedica más del 40% de sus ingresos al alquiler, según datos de la propia organización. Somos el país que más sueldo dedica a pagar vivienda, según los datos recogidos por la Comisión Europea y la propia OCDE presentados en la "Base de datos de vivienda asequible". Alquilar un piso hoy día es ahora más caro que hace un año en casi todas las comunidades. Utilizando datos del precio medio por metro cuadrado y del salario medio por comunidad, se ha analizado cuánto porcentaje de sueldo se destina al alquiler en cada comunidad:

Cataluña, Madrid y Baleares son las tres comunidades autónomas que más porcentaje de sueldo dedican a la vivienda situándose por encima del 40% con un esfuerzo financiero del 26,4% esto significa destinar más de una cuarta parte de lo ganado en el año, al pago de la vivienda. Les siguen Canarias, Cantabria, País Vasco y Andalucía, donde el porcentaje está por encima del 30%. Murcia, Castilla y León y Galicia entorno al 26% del sueldo. Extremadura es, por el contrario, la comunidad en la que menos se come el alquiler: el 22,8% del sueldo medio. Concluyendo, el precio medio del metro cuadrado en España es de 8,37 euros / m2 y el salario medio, 23.156 euros anuales. Actualmente los salarios no suben al mismo ritmo que el precio de la vivienda. Durante el primer trimestre de 2019, de promedio en España para adquirir un inmueble supone un 25,1% de los ingresos, mientras que arrendar supone un 33,6% del salario, una cifra que se mantiene ligeramente por encima de las recomendaciones de los expertos. ¿Trabajar para pagar la vivienda? | ||||||||||||||||||||||||||||||||||||||||||

Actualmente, el descenso en la construcción de viviendas protegidas aumenta, pero el volumen de demandantes es cada vez mayor. Según un estudio realizado por Carmen Trilla, presidenta del Observatorio de la Vivienda de Barcelona, y Jordi Bosch, se necesitan como mínimo 1,5 millones de viviendas de alquiler asequible para satisfacer la demanda de quienes no pueden acceder a la vivienda en el mercado libre.

¿A qué se debe el descenso en la construcción de vivienda protegida?En España, la mayoría de la vivienda ha sido en régimen de venta. El principal motivo del descenso en la construcción de vivienda protegida es la desaparición, desde 2011, de las ayudas que se concedían a los promotores para compensar el limitado precio al que pueden vender las viviendas. A esto se le suma que tras el encarecimiento del precio del suelo, provocado por la burbuja inmobiliaria, los promotores privados apenas construyen viviendas protegidas. Para arreglar la situación, se estableció la reserva de suelo para vivienda protegida: Todo proyecto urbanístico debe reservar un 30% del suelo para la construcción de vivienda con algún tipo de protección.

¿Dónde se construye más vivienda protegida?Las comunidades donde se construyen más viviendas protegidas son Madrid, Andalucía, la Comunidad Valenciana y Aragón. Un estudio elaborado por la consultora CBRE destaca que el Ayuntamiento de Madrid es el mayor promotor de vivienda pública a través de la EMVS con una docena de promociones y 758 casas.

¿Qué es necesario para construir más vivienda protegida?Según Carmen Trilla, lo primero que se necesita es una regulación que aclare todas las cuestiones relacionadas con este tipo de vivienda. Las peticiones de los promotores para aumentar la construcción de estas viviendas se resumen en pedir más suelo y una adecuación de los precios máximos de las viviendas al mercado. "La limitación del precio administrativamente y por decisión política debe buscar caminos más flexibles de actualización de acuerdo con los costes para evitar que la promoción sea inviable", explica David Botín, director general de Áurea Homes.

¿Se puede crear un parque de vivienda protegida en alquiler?Para tener un mercado de vivienda protegida distinto al de vivienda libre, Trilla propone que solo pueda venderse esta vivienda a la Administración que será la que facilite el comprador y el precio, al ser un precio protegido. "El secreto es que la calificación sea para siempre. Si las viviendas son de alquiler, cuando finalice el plazo si pasan a la venta tendrían que seguir como viviendas protegidas". Sin embargo, desde el lado de los promotores no se ve claro la viabilidad de un parque de vivienda protegida en alquiler. "Es preciso mucho capital para rentabilidades bajas", afirman en Prygesa. La clave para Botín es generar suelos a precio asequible o en concesión para la promoción de edificios para alquiler. Para las cooperativas, además, es operativamente complicado, ya que financian la construcción a través de las aportaciones de los socios en un 25-30% del coste y los bancos en el 70% restante.

Fuente: Pisos.com | ||||||||||||||||||||||||||||||||||||||||||

Ferran Font: "La capacidad económica de las familias es fundamental, pues son los particulares los que acaparan la mayoría de las compraventas. El desequilibrio entre los salarios y el precio de la vivienda se ha de compensar con ayudas desde la Administración Pública para proteger el acceso al mercado de toda la población".  Octubre de 2020 ? La sociedad española vive en estos momentos una situación de máxima necesidad económica que puede agravar su capacidad de afrontar los gastos derivados de la vivienda este año y, por ende, incrementar sus dificultades para llegar a final de mes. Y es que, en 2019, los hogares españoles dedicaron el 41% de sus ingresos netos mensuales al pago de su hipoteca, cuya cuota media fue de 591 euros, según el Colegio de Registradores. Una cifra por encima de lo recomendado por el Banco de España, que aboga por que se dedique una tercera parte como máximo. En el caso del alquiler, cuya renta media fue de 966 euros mensuales según el informe anual de pisos.com sobre el precio del alquiler en 2019, el porcentaje de ingresos dedicados al pago de la renta fue del 67%, el doble de lo recomendado por el Banco de España. Colaborador:  | ||||||||||||||||||||||||||||||||||||||||||

Aquí te damos las pautas a seguir: Modalidades de acceso (I). Para tramitar un aplazamiento de deudas a través de Internet, acceda a la Sede Electrónica de la AEAT. https://www.agenciatributaria.gob.es a la opción "Aplazamiento y fraccionamiento de deudas" situado en el apartado "Trámites destacados". Modalidades de acceso (II). También puede acceder desde la Sede Electrónica, a "Aplazamientos y fraccionamientos"a través de la opción "Recaudación" del apartado "Todos los trámites". Desde el 1 de octubre de 2009, en virtud de la Orden EHA/1658/2009 de 12 de junio, se extiende la colaboración social en el ámbito de la Agencia Tributaria a la solicitud por vía electrónica de aplazamientos de deudas. Por tanto, la presentación de solicitudes de aplazamiento de deudas podrá realizarse en nombre propio, en nombre de un tercero si es Ud. colaborador social o está apoderado para realizar este trámite. Presentación de la solicitud. En los trámites de este procedimiento pulse "Presentar solicitud". Identificación. Para acceder a la presentación de la solicitud de aplazamiento se requiere identificarse con certificado electrónico, DNIe o Cl@ve PIN del declarante. Si va a utilizar certificado o DNI electrónico haga clic en el enlace "Acceda con certificado o DNI electrónico" y si va a utilizar el sistema Cl@ve PIN introduzca el DNI o NIE en la casilla. Además del propio titular, puede solicitarla un tercero que actúe en su nombre, ya sea un colaborador social o un apoderado a realizar el trámite. El acceso con Cl@ve PIN sólo permite tramitar deudas propias. Si se identifica como obligado que presenta la solicitud, ya sea con certificado electrónico o Cl@ve PIN, obtendrá la siguiente pantalla, pulse "Aceptar". Si se identifica como colaborador social o tiene un apoderamiento, cumplimente la casilla del NIF del obligado que solicita aplazamiento/fraccionamiento y pulse "Aceptar". Marque la casilla: Solicitud acogida al Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19." Si la presentación de la solicitud proviene de la presentación del modelo de autoliquidación correspondiente, la clave de liquidación ya está informada y no es necesario completarla. En caso contrario, deberá cumplimentar la clave de liquidación en la casilla "Deuda?" y el importe en la casilla "Importe" Además de lo anterior, se solicitará la siguiente información:

En el apartado de propuesta de pago saldrá el siguiente mensaje: Solicitud acogida al Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19." Después pulse "Firmar y enviar" y obtendrá la confirmación del la presentación de la solicitud de aplazamiento. Y una vez presentada la solicitud es necesario esperar a que el aplazamiento se tramite. Si la solicitud se ha presentado correctamente saldrá el siguiente mensaje de aviso: | ||||||||||||||||||||||||||||||||||||||||||

La falta de especificación sólo permitirá al apoderado realizar actos de administración. "La sentencia del Pleno de la Sala 642/2019 (LA LEY 165813/2019) analiza dos cuestiones: de un lado, la suficiencia de un poder con especificación de la facultad de vender o enajenar bienes inmuebles, sin designación de los bienes concretos sobre los que el apoderado puede realizar las facultades conferidas; Y de otro lado, si en atención a las circunstancias concurrentes, se ha producido un abuso del poder de representación y si los terceros tenían o podían tener conocimiento del carácter abusivo o desviado del acto de ejercicio del poder, con la consecuencia de la ineficacia del negocio estipulado por el representante con tales terceros. Abuso del poder de representación. Conocimiento por el tercero del carácter abusivo o desviado del acto de ejercicio del poder. Ineficacia del negocio estipulado por el representante con el tercero. La Sala precisa, en primer lugar, que, ante un poder de representación que no especifica suficientemente las facultades conferidas, el apoderado solo podrá realizar actos de administración, pues es preciso que conste inequívocamente la atribución de facultades para transigir, enajenar, hipotecar o ejecutar cualquier otro acto de riguroso dominio. Pero si en el poder se hace constar la facultad de ejecutar actos de enajenación no es preciso que, además, se especifiquen los bienes concretos a los que tal facultad se refiere. En este punto se modifica el criterio de otra sentencia anterior de la Sala. En segundo lugar, la sentencia determina que la validez y suficiencia de un poder no impide que los tribunales puedan apreciar la falta de eficacia del negocio celebrado en representación cuando, en atención a las circunstancias (la relación subyacente existente entre las partes y sus vicisitudes, la intención y voluntad del otorgante en orden a la finalidad para la que lo dispensó, el conocimiento que de todo ello tuvo o debió tener el tercero, etc.), se haya hecho un uso abusivo del poder. Es lo que sucede en este caso, en el que el hijo de la demandante, utilizando un poder otorgado por su madre el mismo día y ante otro notario distinto, realizó una operación financiera consistente en un préstamo en el que se ofreció como garantía una opción de compra sobre la vivienda de la demandante, por un importe inferior al 50% de su valor de mercado. Las circunstancias concurrentes permiten alcanzar la convicción de que la poderdante no dio su consentimiento para que el hijo dispusiera de su vivienda habitual por un precio irrisorio y en garantía de un préstamo personal cuya finalidad no ha sido puesta de manifiesto. Por otra parte, no concurre buena fe en las personas con las que se celebraron estos contratos, pues las circunstancias de la operación financiera permitían conocer el carácter abusivo del ejercicio del poder. Por ello, la Sala desestima los recursos interpuestos contra la sentencia que declaró la nulidad de los negocios jurídicos en cuestión. | ||||||||||||||||||||||||||||||||||||||||||

El 80% son comercializados por agencias inmobiliarias, el 14% son anunciados por particulares y el 6% restante es ofertado por entidades bancarias. Las capitales de Madrid, Barcelona, Valencia, Alicante y Málaga son las que acaparan un mayor número de anuncios inmobiliarios online. La crisis del coronavirus ha marcado un antes y un después en el mercado inmobiliario español en lo que respecta al número de operaciones, la estabilización de los precios y las características y ubicación de los inmuebles demandados por parte de los compradores. Y es que el 3,24% de los 43,1 millones del parque de inmuebles que hay en España están en comercialización. Colaborador:  | ||||||||||||||||||||||||||||||||||||||||||

Estos datos serán desarrollados en la próxima edición del Fórum Immoscòpia, transformado en un magazine televisivo, que se celebrará el 17 de diciembre y ha sido organizado por la Asociación de Agentes Inmobiliarios de Catalunya (AIC) y el Colegio Oficial de Agentes de la Propiedad Inmobiliaria (COAPI) Barcelona. Acceder al mercado inmobiliario no es siempre un proceso sencillo, razón por la que los profesionales suelen jugar un importante papel en el proceso de asesoramiento del consumidor, así como en la promoción y captación de clientes con necesidades de comprar, vender o alquilar un inmueble. Y es que las estrategias de branding y de captación online de producto y clientes se han convertido en pilares básicos para el funcionamiento del sector en el que el uso de herramientas digitales ha marcado un antes y un después. Colaborador:

| ||||||||||||||||||||||||||||||||||||||||||

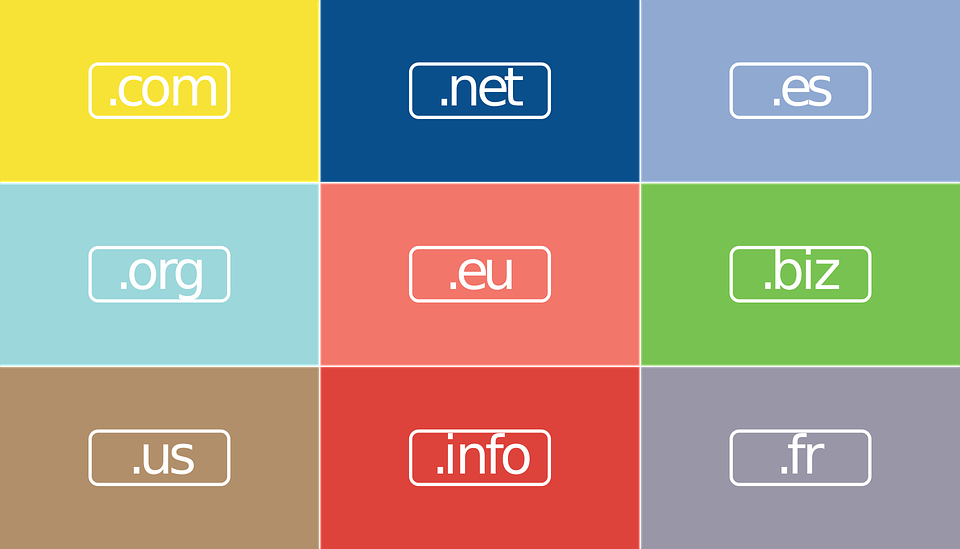

¿Qué es un dominio web?Un dominio es el nombre único y exclusivo de un sitio web en Internet. Se compone de una palabra o un conjunto de palabras unidas al que le sigue un punto y una extensión.

Por ejemplo: www.tuagenciainmobiliaria.com o www.tuagenciainmobiliaria.es Es el que nombre aparecerá en la barra de direcciones del navegador para dar acceso a nuestra web inmobiliaria.

También debemos utilizar el dominio para los correos electrónicos de la agencia. Por ejemplo: info@tuagenciainmobiliaria.es, comercial@tuagenciainmobiliaria.es, etc.

¿Cómo elegir un buen nombre de dominio?Uno de los principales problemas que encontraremos a la hora de buscar un buen nombre para el dominio es que, en la actualidad, existen millones de ellos en internet y el que se nos ha ocurrido puede coincidir con alguno que ya esté registrado. Tómate tiempo, busca alternativas, diferénciate: Recuerda, el dominio es muy importante y no te puedes equivocar. Representará el nombre de tu agencia en internet durante muchos años, luego piensa bien, busca con calma y elige entre los mejores disponibles.

¿Potenciar las palabras claves o la marca?Mediante el dominio se puede potenciar dos elementos principalmente: la marca o unas palabras claves. Veremos que es distinto denominar al dominio www.inmobiliarialallave.com (que sería el nombre de una inmobiliaria en Madrid) a www.pisosmadrid.com. A continuación exponemos unos breves consejos para realizar una buena elección.

Características de un buen nombre de dominio.Potenciar las palabras claves.En el caso de una web inmobiliaria, a veces es más conveniente renunciar al nombre de la marca para potenciar una palabra clave que mejore el posicionamiento en internet. Es mejor "pisosmadrid" o "inmomadrid" que "agenciamarquez". Si nos dedicamos al alquiler en una población o zona concreta intentaremos potenciarla en el dominio como p.e. "alquilerjerez" Integrar las palabras clave en el dominio es funcional y explícito y favorecerá el posicionamiento SEO a corto o medio plazo. Nombre de dominio corto.Cuanto más largo sea el dominio, más difícil será de recordar y habrá más posibilidades de equivocarse al escribirlo. El nombre de dominio debe tener entre 8 y 12 caracteres, por ejemplo "inmoperez", "alquilergerona", "vivisoluciones"? Visual, fácil de recordar y deletrear.Un dominio corto será, además de más fácil de recordar, más visual. Además, tampoco debemos olvidar que el dominio debe ser fácil de deletrear y pronunciar para evitar confusiones. Un truco para saber si el nombre del dominio es fácil de pronunciar es pedir a otra persona que lo diga en voz alta. Si lo dice de forma fluida y además es capaz de recordarlo pasado un tiempo, el nombre del dominio es adecuado. Es mejor "barresproperties" que " barrespropertiestrading". Evitar dos letras iguales seguidas y conjugaciones extrañas.Deberías evitar dos letras iguales seguidas en el nombre del dominio para que no cree confusión, así como palabras complejas. Es decir, no utilizar nombres como "viviinmo" o "inmowhtre" No usar ñ o ç, ni acentos, ni signos especiales ni mayúsculas.El dominio debe estar completamente en minúscula y no contener caracteres específicos (como ñ o ç), guiones ni ningún otro símbolo. Algunos caracteres no están disponibles en todos los teclados y puede crear dificultades a los usuarios. Siempre hay que evitar símbolos como & % $ / ( ) , ; . : _ = ¿? " ¡!

La extensión del dominio.La extensión es la parte final del nombre del dominio.

Si trabajas solo en España el ideal será el .es. Si trabajas internacionalmente deberás elegir .com, .net o .org. Pero además, si quieres asegurarte que la competencia no adquiere tu mismo dominio pero con diferente terminación, es recomendable comprar las dos terminaciones .es y .com si están disponibles. Normalmente, el .es será el dominio principal y el .com simplemente redirigirá al .es No compres un dominio si las terminaciones .es, .com o .net los tiene tu competencia: Si compramos "inmovalencia.com" y otra inmobiliaria tiene hace mucho tiempo "inmovalencia.es", cuando alguien te busque en internet, es muy probable que localice antes a la otra agencia que a la tuya, desviando clientes a la competencia.

Periodo de renovación del dominio.Los dominios, como las marcas, hay que renovarlos como mínimo una vez al año, aunque se puede renovar por un periodo hasta 10 años. Normalmente lo renovarán anualmente y automáticamente de nuestra parte, la empresa de alojamiento que nos lo lleve. Un dominio es muy difícil que nos caduque, ya que si olvidamos renovarlo, el dominio se desactivará en un periodo de 30 días antes de que quede libre de nuevo y tendremos ese periodo de gracia para renovarlo.

¿Cómo puedo saber que un dominio está libre?Existen numerosas empresas de alojamiento que en sus buscadores de dominio te indicarán si está o no disponible. Las más visitadas son www.arsys.es, www.dinahosting.com, www.ionos.es. Recomendemos que aunque en estas páginas nos propongan ofertas de adquisición de dominios y alojamientos muy atractivas, una vez localizado el dominio que queremos adquirir, deberemos hablar con nuestra empresa de alojamiento o mantenimiento para que ellos se encarguen de registrar el dominio de nuestra parte, ya que es un servicio incluido en sus mantenimientos y registrarlo por nuestra parte nos obligará a realizarlo todos los años. | ||||||||||||||||||||||||||||||||||||||||||

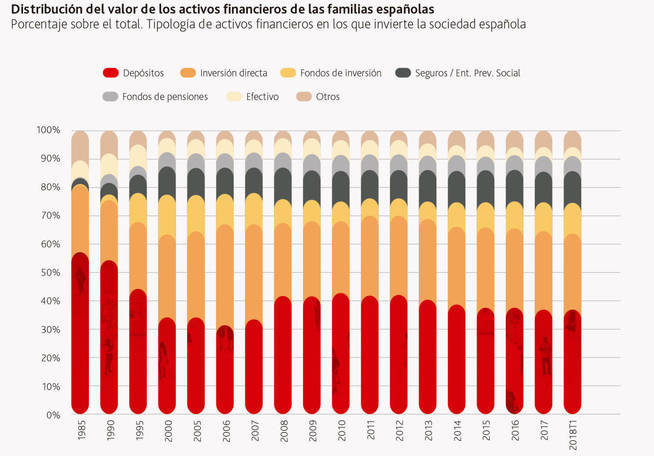

Los inversores españoles centran su patrimonio principalmente en bienes inmuebles, destacando la vivienda en propiedad, y en productos de inversión. De hecho, según la OCDE casi el 80% de los hogares españoles son viviendas en propiedad. No obstante, hay que destacar que el comportamiento de los inversores más jóvenes ha cambiado notablemente. En la última década el porcentaje de los que tienen una vivienda en propiedad ha disminuido del 60% al 27%. Así lo reflejan los datos del INE. Además, los ahorros invertidos en productos conservadores se han ido viendo sustituidos a favor de acciones, fondos de inversión, planes de pensiones y seguros. Aunque los depósitos bancarios siguen siendo mayoría.

El estudio también demuestra que 1 de cada 3 inversores no analiza la oferta de productos financieros del mercado. Sino que se limita, en general, a la oferta común de las entidades bancarias. Y que la principal vía de contratación sigue siendo el canal tradicional bancario. Actualmente, solo 4 de cada 10 inversores contratan productos financieros a través de las plataformas digitales. El informe también revela que el inversor sigue teniendo "la percepción de que la rentabilidad y la seguridad están reñidas". Quiere minimizar las pérdidas pero al mismo tiempo maximizar la rentabilidad. Algo que es contradictorio, porque en materia de inversión, para sacar mayor partido al ahorro hay que asumir cierto riesgo, invirtiendo en acciones (a largo plazo son ganadoras), en lugar de en deuda pública, que con el actual nivel de tipos de interés no ofrece intereses atractivos.

Contratación "tardía" de los planes de pensiones.En general, los inversores españoles comienzan a preocuparse por su jubilación a diez años vista para que se produzca, a partir de los 54 años. Una sexta parte de los inversores son los que conocen el importe de su pensión pública y la mayoría asume que será insuficiente para mantener su nivel de vida.

Solo un 15,2% lo tiene su plan de pensiones a través de sus empresas. Pero a la mayoría (65,7%) les gustaría que en su lugar de trabajo se les ofreciese esta oportunidad de ahorrar. | ||||||||||||||||||||||||||||||||||||||||||

Análisis de la situación:

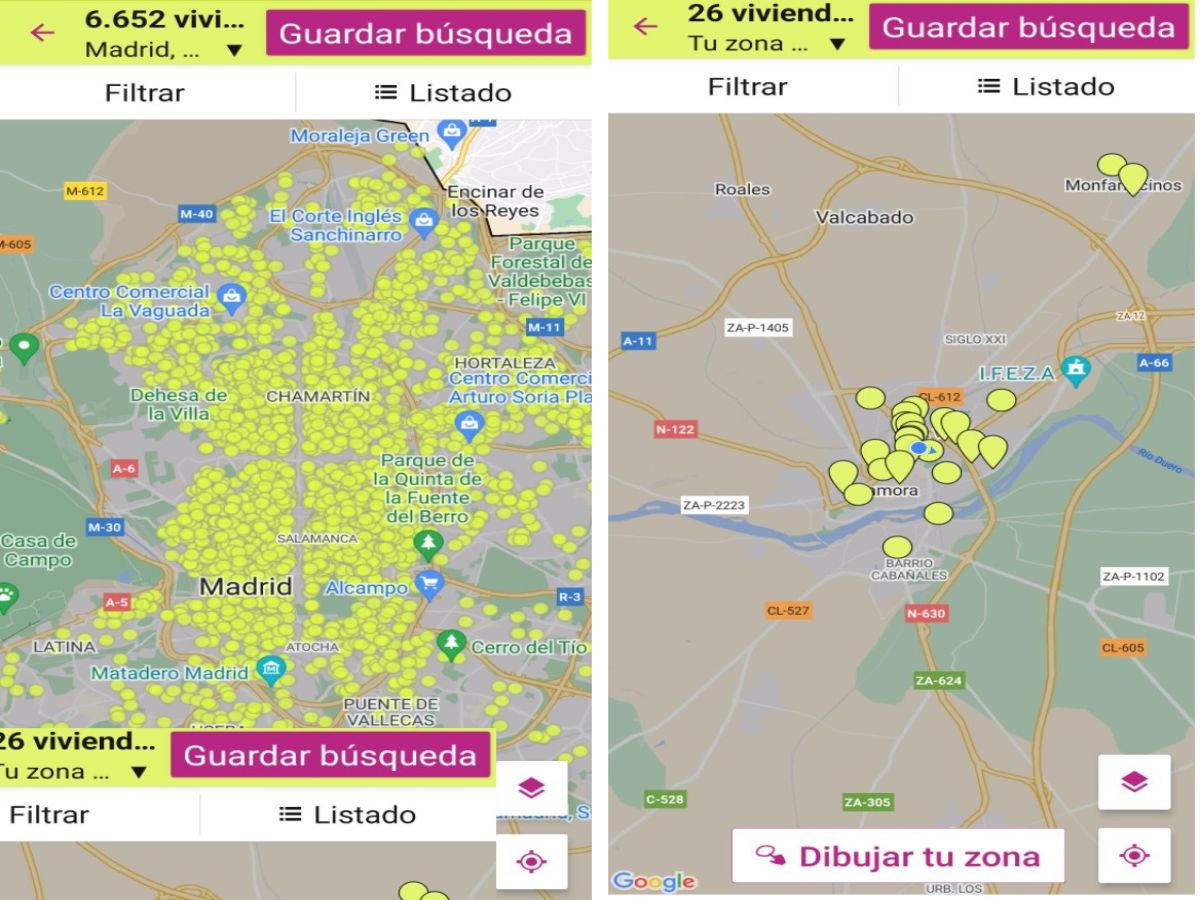

En Idealista, uno de los portales inmobiliarios más importantes -a fecha 22

de Noviembre de 2023-, podemos apreciar que en Zamora solo hay 26

viviendas en Alquiler frente a las 6.652 existentes en Madrid.

Si comparamos con el número de Habitantes de ambas ciudades, -según el Instituto Nacional de Estadística-, en Zamora tenemos

59.366 habitantes ?hoy seguro que menos aún-, frente a los 3.280.782 habitantes

de Madrid ?supongo que cada vez más, y acabaremos todos allí-.

¿Y sabes que significa esto? que en

Madrid disponen de 2,03 viviendas en alquiler por cada mil habitantes,

mientras que en Zamora solo tocamos a 0,44,

lo que equivale a que los Zamoranos lo tienen 4,63 veces más complicado para conseguir un alquiler. Esto nos

arroja una visión de la situación que nos deja helados y que muy pocos conocen,

ni siquiera los que debieran saberlo.

Comparando desde el punto de vista del precio, y tomando los datos de Inmobiliaria del Duero en Zamora, el precio m2 se

sitúa en 5,81 Euros/m2 en Zamora frente a los 14.63 de Madrid, pero habría que

tener en cuenta que el salario medio mensual en Zamora son 1.448 Euros, frente

a los 2.226 de Madrid. Y sí, en Madrid como todos sabemos el esfuerzo de una

familia para el alquiler de su vivienda es superior, y preveo que con el tiempo

cada vez más ?a medida que todos vayamos haciendo maletas para ir a Madrid-.

Sabemos que solo hemos mencionado un portal; cierto es que en otros puede

haber más viviendas, pero también es cierto que en este, la misma vivienda

también está duplicada por varias agencias e incluso el propietario. Y además,

la estadística es tozuda, nos guste o no, esta proporcionalidad no cambiará

sustancialmente aunque ampliemos la muestra.

¿Zamora vaciada o Exprimida?

Esto de hablar en futuro -porque vaciada será en el futuro-, parece que

acaba dando como un poco de risa o poca preocupación para el momento actual en

el que nos encontramos, por ello, nos gusta más hablar en presente,

y por eso, creemos más acertado el término de la España Exprimida.

Así lo siente un Zamorano.

Causas:

Muchas, 10 ... 15 ... 20 ... quién sabe, después de tanto tiempo de

abandono de las pequeñas poblaciones posiblemente sería capaz de apuntar muchas

más. Pero si hay que nombrar una, sin duda esa es la falta de empleo y su

estabilidad. En Zamora no hay estabilidad ni oportunidades de empleo, principal

indicador para la compra de una vivienda. Si pierdes el trabajo, un alquiler te

permite coger tu mochila y a otra parte. A donde!, al final todos a Madrid.

Aquí no somos tontos, sabemos que una inversión para la compra de una

vivienda de 50.000 Euros -por ejm.- supone una cuenta mensual con el banco de

unos 250 Euros, y en alquiler 400 Euros/mes. Lo sabemos, pero aquí no se puede

comprar, solo alquilar. !No hay empleo en la gente joven!.

El final ya llegó para los pueblos pequeños y medianos, donde apenas

vivirán 1 ó 2 generaciones más, y la despoblación continúa a pasos agigantados

a por las exprimidas provincias como

Zamora... y un largo etc.

Y señores, volver a traer a la gente será enormemente costoso. !O toman las

medidas hoy, o ya saben el resultado y coste futuro!. ¿Quién va a volver después

de marchar a un lugar hundido y sin oportunidades? ¿Usted?

No se equivoquen, les podría dar muchas razones del por qué se va la gente,

y no es porque SOLO SE VA EL QUE QUIERE.

Puedes visitar aquí nuestros pisos en alquiler en Zamora. | ||||||||||||||||||||||||||||||||||||||||||

Análisis de la situación:En idealista, uno de los portales inmobiliarios más importantes -a fecha 11 de febrero-, podemos apreciar que en Zamora solo hay 54 viviendas en Alquiler frente a las 1.404 a la venta, cuando en Madrid, hay 11.747 en alquiler frente a 26.215 existentes a la venta. Esto nos arroja un dato que nos deja helados!. En Zamora solo hay un 3,85% de viviendas en alquiler con respecto a venta, cuando en Madrid hay un 44,81%. ZAMORA   Alquileres - Ventas MADRID   Como resultado, en Madrid hay una disponibilidad de viviendas de alquiler con respecto a compra de 1.065,07 % más que en nuestra capital, o lo que es lo mismo, en Zamora tenemos 1.000 problemas más que los Madrileños. Un político podría decir: En Zamora hay mucha menos gente !listillo! !Evidentemente!, En los últimos datos publicados de 2019, en Zamora había solo 61.406 habitantes (hoy menos aún) y en Madrid 3.266.126 y convencido que sigue subiendo. ¿Y sabes que significa esto? que en Madrid disponen de 3,60 viviendas en alquiler por cada mil habitantes, mientras que en Zamora solo tocamos a 0,81, lo que equivale a que los Madrileños tienen 309 facilidades más a la hora de conseguir un alquiler que un Zamorano. Y para ese listillo que diga que allí son mucho más caras !le comento!: El salario medio en Zamora son 1.158 Euros frente a los 2.197 de Madrid, o lo que es lo mismo, el esfuerzo para alquilar una vivienda para una pareja en la que trabajen los dos, es exactamente lo mismo (18% frente a un 20%). La oferta-demanda pone el valor a las cosas de la forma natural. Sabemos que solo hemos mencionado un portal; cierto es que en otros puede haber más viviendas, pero también es cierto que en este, la misma vivienda también está duplicada por varias agencias e incluso el propietario. Y además, la estadística es tozuda, nos guste o no, esta proporcionalidad no cambiará sustancialmente aunque ampliemos la muestra. Zamora vaciada o Exprimida?Esto de hablar en futuro, porque vaciada será en el futuro, parece que acaba dando como un poco de risa o poca preocupación para el momento actual en el que nos encontramos, por ello, nos gusta más hablar en presente, y por eso, creemos más acertado el término de la España Exprimida. Así lo siente un Zamorano. Causas:Muchas, 10 ... 15 ... 20 ... quién sabe, después de tanto tiempo de abandono de las pequeñas poblaciones posiblemente sería capaz de apuntar muchas más. Pero si hay que nombrar una, sin duda esa es la falta de empleo y su estabilidad. En Zamora no hay estabilidad ni oportunidades de empleo, principal indicador para la compra de una vivienda. Si pierdes el trabajo, un alquiler te permite coger tu mochila y a otra parte. A donde!, al final todos a Madrid. Aquí no somos tontos, sabemos que una inversión para la compra de una vivienda de 50.000 Euros -por ejm.- supone una cuenta mensual con el banco de unos 225 Euros, y en alquiler 350 Euros/mes. Los sabemos, pero aquí no se puede comprar, solo alquilar. !No hay empleo en la gente joven!. En Zamora no hay capacidad de compra de vivienda, por eso, en los últimos 5 años no ha descendido el número de viviendas a la venta, ya que las que se compran se compensan por los que abandonan esta tierra o las herencias de los ya fallecidos. El final ya llegó para los pueblos pequeños y medianos, donde apenas vivirán 1 ó 2 generaciones más, y la despoblación continúa a pasos agigantados a por las pequeñas localidades como Zamora... y un largo etc. Una simple autónomo sabe que aproximadamente conservar a un cliente solo tiene un esfuerzo del 20%, cuando sin embargo, recuperar a uno perdido tiene un coste 10 veces mayor. Y señores, volver a traer a la gente será enormemente costoso. !O toman las medidas hoy!, o ya saben el resultado y coste futuro. Quién va a volver después de marchar a un lugar hundido y sin oportunidades? No se equivoquen, les podría dar muchas razones del por qué se va la gente, y no es porque SOLO SE VA EL QUE QUIERE. Pero la principal razón que nos obliga al abandono de la tierra, es EL EMPLEO y su INESTABILIDAD. Aquí NO HAY OPORTUNIDADES en este presente. Inmobiliaria del Duero, tu Inmobiliaria en Zamora.  Puedes visitar aquí nuestros pisos en venta en Zamora. | ||||||||||||||||||||||||||||||||||||||||||

Una de las innovaciones más notables fue la llegada de los portales inmobiliarios que, desde que aparecieron, han facilitado las tareas de ambas partes, aunque no supuso un gran cambio en la forma de negocio. Sin embargo, ahora podemos encontrar una nueva herramienta que está irrumpiendo con fuerza en muchos sectores, y también en el que nos concierne: La Realidad Virtual. Este tipo de innovaciones no son comunes en el sector, pero pese a la crisis ha decidido adaptarse a los grandes pasos que da la tecnología. La Realidad Virtual supone una gran novedad para las agencias. Gracias a la similitud con la realidad que es capaz de ofrecer este recurso, las agencias pueden brindar a los clientes una experiencia mucho más completa a través de las gafas VR 360 que la que puede aportar el visionado de las clásicas fotografías o los vídeos estándares. Además, el agente puede contar con una plataforma desde la cual ofrecer la posibilidad de producir, alojar y gestionar vídeos 360 de los inmuebles. Gracias al uso de las gafas VR 360, el cliente tiene la posibilidad de visitar un inmueble desde la propia oficina de la agencia o desde su casa en una experiencia totalmente inmersiva, teniendo la ocasión de ver aquellas partes que más le interesen del inmueble, pudiendo recorrerlo sin prisas y sin traslados y sin perder zonas o ángulos que antes no quedaban reflejados en las fotografías 2D, mirando en cualquier dirección y no solamente donde la cámara esté apuntando. Es más, esta completa experiencia ayuda al cliente a tomar decisiones respecto a la compra o alquiler de la vivienda, ya que puede notar sensaciones como la amplitud, la comodidad o la iluminación. Además, la Realidad Virtual incluso permite mostrar la recreación de un inmueble sobre plano, todavía inexistente, y también ser "visitado". La Realidad Virtual se está convirtiendo además en una gran estrategia de marketing, siendo un recurso muy atractivo, innovador y diferenciador. Algunos profesionales creen que es una herramienta muy útil para los alquileres vacacionales, ya que se podría contratar el inmueble deseado sin desplazarse del destino. Lo mismo ocurre con las agencias extranjeras que desean mostrar inmuebles a sus clientes o con las consultoras inmobiliarias. VENTAJAS QUE OFRECE LA REALIDAD VIRTUAL 1 Ahorro de tiempo. Tanto para las agencias como para los clientes. Al poderse visualizar los inmuebles desde la oficina de una forma tan envolvente, no es necesario que se produzcan desplazamientos y cada vivienda se puede visitar en varios minutos. Además ayuda a tomar decisiones. 2 Un asesoramiento completo y novedoso. Las agencias pueden ofrecer al cliente una completa experiencia de inmersión desde la oficina. 3 Genera impacto en los clientes. Al ser un recurso tan novedoso, los clientes acogen muy bien esta herramienta y con cierto grado de sorpresa y admiración. Incluso pueden recorrer urbanizaciones que están todavía en proceso de construcción. Asimismo, los clientes en la actualidad cuentan con un marcado perfil tecnológico, por lo que se sentirán implicados con el uso de estos dispositivos. 4 Una gran estrategia de marketing Las inmobiliarias que cuenten con este recurso marcan la diferencia con respecto a su competencia. 5 Está al alcance de cualquier usuario Se ha producido un abaratamiento tecnológico que puede hacer posible su implementación a gran escala, tanto en el precio de las gafas como de las cámaras. Además, el coste de la Realidad Virtual puede ir en función al enfoque de cada empresa que lo utilice, existe una variada gama de marcas que potencian el producto.

Esta novedad ya está al alcance de cualquier usuario y en el mercado hay varias opciones de cámaras de 360 grados para la creación de vídeos. Que la agencia disponga de una cámara y gafas VR 360 puede suponer una gran diferencia con respecto a sus competidores. A continuación, exponemos unas pautas sobre qué tener en cuenta a la hora de adquirir una cámara 360 grados:

¿Qué buscar en una cámara 360 grados?

En cuanto a marcas, según el modelo y el importe, el dispositivo puede ofrecer determinadas características. Hemos elaborado un cuadro informativo con la comparación de los principales modelos y sus características: Comparativa de modelos de cámaras 360 grados del mercado

Gafas de Realidad VirtualActualmente hay dos grandes marcas competidoras Oculus Rift y Gear VR , aunque no hay que olvidar las Cardboard de Google.

La Realidad Virtual, ¿funciona?Agencias que trabajan con esta herramienta aseguran que, gracias a esta tecnología, se acelera el proceso de cierre de una compraventa. En pocos minutos, un cliente puede ver con las gafas de Realidad Virtual varias viviendas y seleccionar la que más le interesa. Esto facilita al agente inmobiliario cerciorarse de cuáles son sus preferencias para un mejor asesoramiento. Los clientes tienen a mostrar mucho interés por probar este recurso tan novedoso. No obstante, no todos los inmuebles sirven para ser mostrados mediante la Realidad Virtual por las características que presentan, ya sean viviendas poco iluminadas o con estancias reducidas. Además, hay que tener en cuenta las expectativas cuando se visite la vivienda tras la muestra virtual, ya que, según la producción la RV, la vivienda que se visitará con posterioridad puede ser mejor o peor de lo esperado por el cliente.

Ejemplos de visitas de Realidad Virtual

Está claro que la tecnología avanza a una velocidad estrepitosa y constantemente somos testigos de las innovaciones y las posibilidades que trae prácticamente a cualquier sector. Las inmobiliarias tienen la posibilidad de implantar estos nuevos recursos en su línea de negocio y cada vez son más las que están utilizando la Realidad Virtual para presentar sus inmuebles. España posee un buen posicionamiento mundial en materia de Realidad Virtual, junto con Estados Unidos y México. Según Virtualware, nuestro país cuenta con unos increíbles desarrolladores de Realidad Virtual, por lo que no debe quedarte atrás en esta materia, ya que tiene las capacidades tecnológicas y los medios para ellos. Aquí os mostramos un ejem de un vídeo de nuestro canal de youtube de Inmobiliaria del duero. Vídeo en 360º Inmobiliaria del Duero. | ||||||||||||||||||||||||||||||||||||||||||